O processo licitatório no Brasil possui algumas fases, sendo as principais a de habilitação e de julgamento de proposta.

A habilitação é a fase em que se verificam as informações e os documentos necessários para demonstrar a capacidade do licitante de realizar o objeto da licitação. Divide-se em habilitação I – jurídica; II – técnica; III – fiscal, social e trabalhista; e IV - econômico-financeira.

A habilitação econômico-financeira visa a demonstrar a aptidão econômica do licitante para cumprir as obrigações decorrentes do futuro contrato, devendo ser comprovada de forma objetiva, por coeficientes e índices econômicos previstos no edital.

O principal documento exigido para a habilitação econômico-financeira é o balanço patrimonial dos últimos 2 (dois) exercícios sociais da empresa, que deve ser acompanhado das demonstrações contábeis devidamente registradas na Junta Comercial. Esse conjunto de documentos permite uma análise aprofundada da situação financeira da empresa.

A avaliação da boa situação financeira de uma empresa ocorre por meio de demonstração de índices contábeis usualmente adotados: os índices de liquidez geral – LG, de liquidez corrente – LC e de solvência geral – SG.

Índices de Liquidez

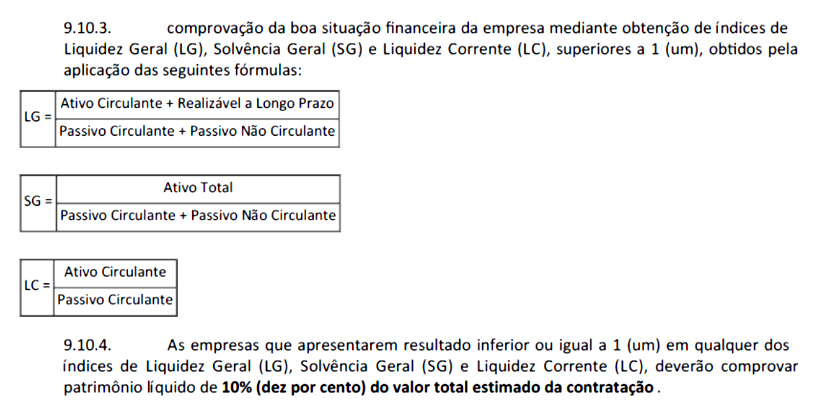

Liquidez Corrente (LC): refere-se à capacidade da empresa de honrar suas obrigações de curto prazo com os recursos disponíveis em seus ativos circulantes. O cálculo é dado pela fórmula: LC = Ativo Circulante / Passivo Circulante.

Um resultado maior que 1 (>1) indica, em regra, que a empresa possui ativos suficientes para cobrir seus passivos circulantes, demonstrando saúde financeira no curto prazo.

Liquidez Geral (LG): considera tanto os ativos e passivos circulantes quanto os de longo prazo, proporcionando uma visão mais abrangente da capacidade de pagamento total da empresa. O cálculo é dado pela fórmula: LG = (Ativo Circulante + Ativo Realizável a Longo Prazo) / (Passivo Circulante + Passivo Exigível a Longo Prazo).

Assim como na liquidez corrente, um resultado superior a 1 (>1) indica que a empresa possui condições de arcar com suas obrigações no curto e longo prazo.

Índices de Solvência

A solvência de uma empresa é a capacidade de cumprir todas as suas obrigações financeiras, tanto de curto quanto de longo prazo, mantendo uma certa reserva patrimonial. O índice de solvência busca medir essa capacidade, sendo calculado com base no lucro líquido da empresa, na depreciação de seus bens e em suas dívidas totais (curto e longo prazo).

O cálculo do índice de solvência segue a fórmula: Índice de Solvência = (Lucro Líquido + Depreciação) / (Dívidas de Curto Prazo + Dívidas de Longo Prazo). Neste cálculo:

- Lucro Líquido (LL): representa o resultado obtido pela empresa após deduzidos todos os custos e despesas;

- Depreciação (Dep): refere-se à perda de valor dos ativos imobilizados ao longo do tempo, sendo uma parcela importante na análise da solvência, pois afeta o valor contábil dos ativos;

- Dívidas: compreendem todas as obrigações de curto e longo prazo da empresa.

Um índice de solvência superior a 1 (>1) indica que a empresa tem uma boa situação financeira, ou seja, seus ativos e lucros são suficientes para cobrir suas obrigações. Quanto maior o valor, melhor a condição financeira da empresa.

A avaliação da solvência também é um indicador importante para prever se a empresa será capaz de adimplir todas as obrigações financeiras relacionadas ao contrato sem comprometer a execução de suas atividades.

Aplicação e relevância dos índices em licitações

Os índices de liquidez e solvência são amplamente utilizados para verificar a saúde financeira de uma empresa e são exigidos em licitações como forma de assegurar que o licitante tenha condições de cumprir os contratos assumidos com a Administração Pública. Usualmente, os editais de licitação exigem os índices de forma que tenham resultado superior a 1 (um), no seguinte formato exemplificativo:

A análise desses índices deve ser realizada com cautela, levando em consideração sua validade temporal. A situação financeira de uma empresa pode mudar ao longo do tempo, e índices apurados em períodos muito distantes da licitação podem não refletir sua situação atual. Por essa razão, muitos editais exigem que os índices sejam calculados em datas próximas à apresentação da proposta, garantindo maior precisão na análise.

Com efeito, a Lei nº 8666/93 assim preconizava sobre a qualificação econômico-financeira:

Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á a:

I – balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta;

[…] § 5º A comprovação de boa situação financeira da empresa será feita de forma objetiva, através do cálculo de índices contábeis previstos no edital e devidamente justificados no processo administrativo da licitação que tenha dado início ao certame licitatório, vedada a exigência de índices e valores não usualmente adotados para correta avaliação de situação financeira suficiente ao cumprimento das obrigações decorrentes da licitação.

O art. 69 da Lei nº 14.133/2021 (Nova Lei de Licitações), ao disciplinar o tema qualificação econômico-financeira e os índices contábeis,

Art. 69. A habilitação econômico-financeira visa a demonstrar a aptidão econômica do licitante para cumprir as obrigações decorrentes do futuro contrato, devendo ser comprovada de forma objetiva, por coeficientes e índices econômicos previstos no edital, devidamente justificados no processo licitatório, e será restrita à apresentação da seguinte documentação: I – balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos 2 (dois) últimos exercícios sociais;

[…] § 1º A critério da Administração, poderá ser exigida declaração, assinada por profissional habilitado da área contábil, que ateste o atendimento pelo licitante dos índices econômicos previstos no edital.

[…] § 5º É vedada a exigência de índices e valores não usualmente adotados para a avaliação de situação econômico-financeira suficiente para o cumprimento das obrigações decorrentes da licitação.

O Tribunal de Contas da União exarou diversos precedentes que, por fim, culminaram em edição de súmula sobre o tema, no sentido de que a exigência dos índices contábeis deve ser justificada e refletir a prática de mercado:

SÚMULA TCU 289: A exigência de índices contábeis de capacidade financeira, a exemplo dos de liquidez, deve estar justificada no processo da licitação, conter parâmetros atualizados de mercado e atender às características do objeto licitado, sendo vedado o uso de índice cuja fórmula inclua rentabilidade ou lucratividade. Acórdão nº 354/2016-Plenário. Relator: JOSÉ MUCIO MONTEIRO.

É irregular a exigência de índices contábeis diversos dos usuais, sem a devida fundamentação em estudo aprofundado e específico que demonstre sua necessidade e adequação com relação ao objeto da licitação. Acórdão nº 2495/2010-Plenário. Relator: JOSÉ MUCIO MONTEIRO.

É obrigatório justificar, no processo licitatório, os índices contábeis e valores utilizados na avaliação da qualificação econômico-financeira dos proponentes. Acórdão nº 6130/2012-Segunda Câmara. Relator: MARCOS BEMQUERER.

Os índices contábeis somente devem ser exigidos em nível suficiente para assegurar o cumprimento das obrigações, devendo, ainda, ser acompanhados de justificativa técnica. Acórdão nº 2135/2013-Plenário. Relator: ANDRÉ DE CARVALHO.

Análise LCT

Os índices de liquidez e solvência desempenham um papel fundamental na habilitação econômico-financeira de licitantes em processos licitatórios, conforme regulamentado pela Lei nº 8.666/1993 e, mais recentemente, pela Lei nº 14.133/2021. Estes índices fornecem uma avaliação objetiva da capacidade financeira das empresas para cumprir as obrigações decorrentes de contratos administrativos.

Os índices de liquidez, como o índice de liquidez corrente (LC) e o índice de liquidez geral (LG), medem a capacidade de uma empresa de honrar suas dívidas de curto e longo prazo, respectivamente. Uma empresa com um índice superior a 1 demonstra que possui recursos financeiros suficientes para arcar com suas obrigações, tanto no curto quanto no longo prazo, um requisito essencial para a participação em licitações públicas. O índice de solvência geral (SG), por sua vez, foca na aptidão de longo prazo da empresa em manter sua estabilidade financeira, assegurando que ela possa adimplir todas as obrigações financeiras relacionadas ao contrato licitatório.

A Lei nº 14.133/2021, em seu art. 69, destaca a exigência da demonstração objetiva da qualificação econômico-financeira por meio de coeficientes e índices econômicos, que devem ser previstos e justificados no edital. O Tribunal de Contas da União (TCU) também enfatiza a importância de que a exigência de tais índices seja fundamentada em práticas de mercado, vedando a inclusão de fórmulas que contemplem lucratividade ou rentabilidade, conforme a Súmula TCU 289.

As empresas licitantes devem priorizar o cumprimento dos requisitos de habilitação econômico-financeira ao participar de licitações, com especial atenção aos índices de liquidez e solvência. Estes índices são instrumentos objetivos que indicam a saúde financeira da empresa, sendo essenciais para demonstrar a capacidade de cumprimento das obrigações contratuais.

Para melhor atender a essas exigências, as empresas devem:

- Manter uma contabilidade atualizada e conforme os padrões legais: isso inclui a elaboração adequada do balanço patrimonial e das demonstrações contábeis, que devem ser registradas na Junta Comercial.

- Monitorar constantemente seus índices financeiros: acompanhar os índices de liquidez e solvência é essencial para assegurar a competitividade nas licitações. Um planejamento financeiro rigoroso e a gestão de ativos e passivos ajudam a manter esses índices dentro de parâmetros aceitáveis.

- Realizar auditorias e consultorias financeiras periódicas: contratar profissionais especializados pode auxiliar na análise dos índices e na preparação de documentação que atenda aos requisitos dos editais de licitação.

- Preparar-se com antecedência: dada a exigência de que os índices financeiros reflitam a situação atual da empresa, as empresas devem se organizar com antecedência, garantindo que os documentos contábeis estejam atualizados e prontos para serem apresentados.